بينما شهد قطاع التمويل غير المصرفي توسعًا غير مسبوق مع تنوع وتشعب أنواعه وأغراضه، واصلت أرصدة البطاقات الائتمانية لدى البنوك العاملة في السوق المحلية، النمو خلال الفترة الماضية، مع تحقيق بعض البنوك معدلات زيادة قوية وسط زيادة الطلب على التقسيط.

وكشف مسح أجرته “البورصة” شمل 16 بنكًا، عن أن إجمالي أرصدة البطاقات الائتمانية الممنوحة للعملاء ارتفعت بنسبة 6.17%، لتُسجل 41.39 مليار جنيه بنهاية الربع الأول 2026، مقابل 38.99 مليار جنيه في ديسمبر 2025، بزيادة قدرها 2.41 مليار جنيه.

وأوضح المسح، أن إجمالي القروض الممنوحة للأفراد لدى تلك البنوك، ارتفع إلى 627.36 مليار جنيه، مقابل 589.05 مليار جنيه، بزيادة تقارب 38.3 مليار جنيه، وبمعدل نمو 6.5%.

وتبين أن نسبة أرصدة البطاقات الائتمانية من إجمالي محافظ قروض الأفراد استقرت تقريبًا، إذ سجلت نحو 6.60% خلال الربع الأول من العام الحالي، مقابل نحو 6.62% بختام 2025، ما يعكس حالة من الثبات النسبي في هيكل التوظيف الائتماني الممنوح للأفراد.

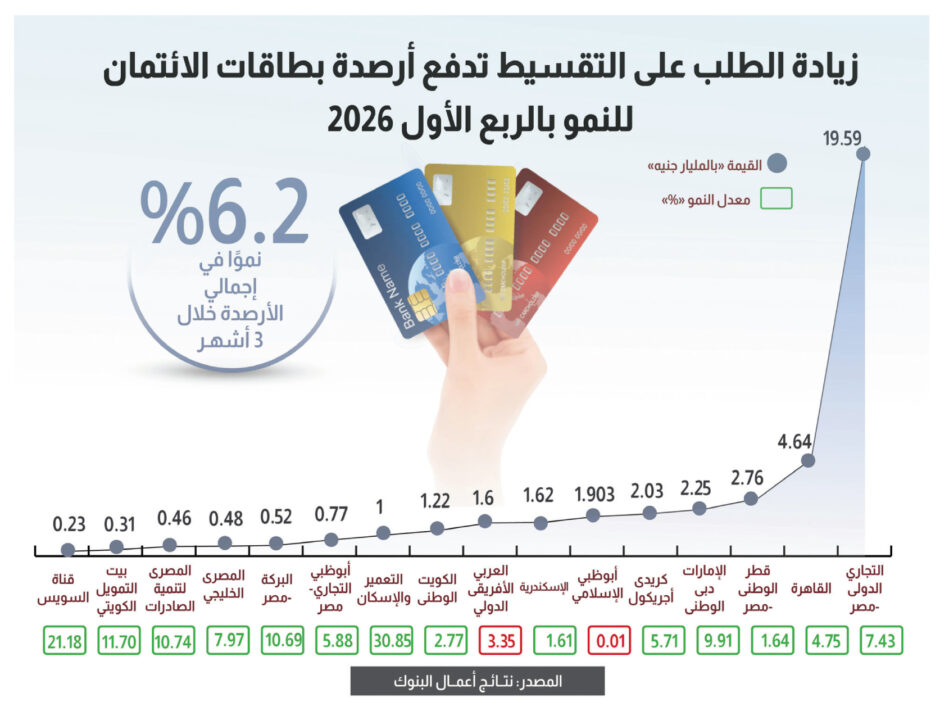

وتصدر البنك التجاري الدولي – مصر، قائمة البنوك المشمولة ضمن المسح من حيث قيمة الأرصدة الممنوحة عبر البطاقات الائتمانية لتُسجل 19.59 مليار جنيه بنهاية مارس الماضي، مقابل 18.23 مليار جنيه في ديسمبر 2025، بنمو 7.43%.

كما ارتفعت محفظة قروض الأفراد لدى البنك إلى 97.24 مليار جنيه، مقابل 92.27 مليار جنيه، لتصل نسبة أرصدة البطاقات الائتمانية إلى إجمالي محفظة قروض الأفراد إلى 20.15%، مقابل 19.76% بنهاية 2025.

وأسهمت سرعة التحول الرقمي وانتشار المدفوعات الإلكترونية في دعم استخدام البطاقات المصرفية خلال السنوات الماضية.

وكشف تقرير الشمول المالي الأخير الصادر عن البنك المركزي المصري، أن عدد بطاقات الائتمان سجل زيادة بنسبة 10.5%، بعد إصدار نحو 645 ألف بطاقة، ليصل إجمالي عدد البطاقات إلى 6.97 مليون بطاقة بنهاية 2025، مقابل 6.32 مليون بطاقة في 2024.

جاء بنك قطر الوطني-مصر في المركز الثاني بأرصدة بلغت 2.76 مليار جنيه عبر البطاقات الائتمانية، مقابل 2.71 مليار جنيه، بنمو 1.64%، فيما ارتفعت محفظة قروض الأفراد إلى 85.47 مليار جنيه، مقارنة بـ 79.05 مليار جنيه، لتمثل أرصدة البطاقات 3.23% من إجمالي محفظة قروض الأفراد، مقابل 3.44%.

واحتل بنك الإمارات دبي الوطني- مصر، المركز الثالث، بعد أن منح 2.25 مليار جنيه تسهيلات من خلال بطاقات الائتمان لديه، مقابل 2.05 مليار جنيه، بنمو 9.91%، فيما ارتفعت قروض الأفراد لديه إلى 24.21 مليار جنيه، مقابل 21.79 مليار جنيه، لتُشكل أرصدة البطاقات 9.31% من إجمالي المحفظة، بعد أن كانت عند 9.42% بنهاية 2025.

وفي المركز الرابع، جاء مصرف أبوظبي الإسلامي – مصر، إذ بلغت القيم الممنوحة من خلال البطاقات الائتمانية 1.903 مليار جنيه بنهاية الربع الأول 2026 مقابل 1.904 مليار جنيه بنهاية ديسمبر 2025، بانخفاض طفيف بلغ 0.01%، بينما ارتفع إجمالي قروض الأفراد إلى 53.15 مليار جنيه مقابل 48.33 مليار جنيه.

وتراجعت أرصدة البطاقات إلى إجمالي محفظة قروض الأفراد لدى المصرف إلى 3.58%، مقابل 3.94% بنهاية 2025.

وسجلت أرصدة البطاقات في بنك القاهرة 4.63 مليار جنيه، مقابل 4.42 مليار جنيه محتلًا المركز الخامس، مسجلًا نمو نسبته 4.75%، كما ارتفعت قروض الأفراد إلى 102.86 مليار جنيه، مقابل 102.31 مليار جنيه، وبلغت نسبة البطاقات من إجمالي محفظة القروض 4.5%، مقابل 4.33%.

ويأتي البنك العربي الإفريقي الدولي في المرتبة السادسة، بعد أن تراجعت قيمة المنح ائتماني من خلال البطاقات بنحو 3.35%، إلى 1.60 مليار جنيه، مقابل 1.65 مليار جنيه، وهي أكبر نسبة انخفاض نتيجة تراجع قيمة الجنيه بسبب الحرب الإسرائيلية الأمريكية على إيران، حيث إن القيمة يتم احتسابها بالدولار.

كما تراجعت نسبة أرصدة البطاقات إلى 4.59% من إجمالي قروض الأفراد، بعد أن كانت 5.36% بنهاية 2025، نتيجة ارتفاع قروض الأفراد إلى 34.89 مليار جنيه، مقابل 30.93 مليار جنيه، ما خلق فجوة بين أرصدة البطاقات وإجمالي حجم المحفظة.

وبلغت أرصدة البطاقات من بنك الإسكندرية 1.61 مليار جنيه، مقابل 1.59 مليار جنيه، بنمو 1.61%، فيما ارتفعت قروض الأفراد إلى 39.40 مليار جنيه مقابل 37.81 مليار جنيه. وشكلت البطاقات نحو 4.11% من إجمالي قروض الأفراد، مقابل 4.21% بنهاية 2025.

وحقق بنك التعمير والإسكان، أعلى معدل نمو في أرصدة بطاقات الائتمان الممنوحة بنحو 30.75%، لتصل إلى مليار جنيه، مقابل 765.3 مليون جنيه، كما ارتفعت قروض الأفراد لدى البنك إلى 34.87 مليار جنيه، مقابل 32.93 مليار جنيه.

وبلغت نسبة أرصدة البطاقات نحو 2.87% من إجمالي قروض الأفراد، مقابل 2.32%.

ويعكس نمو أرصدة البطاقات الائتمانية لدى البنوك أن ذلك المنتج مازال يحتفظ بميزة المرونة وسرعة الإصدار والاستخدام وإمكانية الاستفادة من فترات السماح بدون فوائد والعروض الترويجية وبرامج المكافآت مثل جمع النقاط و الاسترداد النقدي Cash Back.

وبلغت أرصدة البطاقات في بنك كريدي أجريكول 2.03 مليار جنيه، مقابل 1.92 مليار جنيه، بنمو 5.7%، في حين ارتفعت قروض الأفراد إلى 18.3 مليار جنيه، مقابل 17.86 مليار جنيه. وتبلغ نسبة البطاقات 11.11% من إجمالي قروض الأفراد، مقابل 10.77%.

وبلغت قيمة المنح الائتماني من خلال البطاقات لدى بنك الكويت الوطني – مصر، 1.22 مليار جنيه، مقابل 1.19 مليار جنيه، بنمو 2.76%، فيما ارتفعت قروض الأفراد إلى 27.74 مليار جنيه، مقابل 25.35 مليار جنيه. وتصل نسبة البطاقات إلى 4.41% من إجمالي قروض الأفراد، مقابل 4.7% بنهاية 2025.

وبالنسبة للبنك المصري لتنمية الصادرات، بلغت أرصدة البطاقات 455.9 مليون جنيه، مقابل 411.6 مليون جنيه، بنمو 10.75%، وارتفعت قروض الأفراد إلى 15.41 مليار جنيه، مقابل 13.81 مليار جنيه. وبلغت قيمة البطاقات إلى إجمالي المحفظة نحو 2.96%، مقابل 2.98%.

ومنح بنك البركة – مصر بطاقات ائتمانية بقيمة بلغت 518.6 مليون جنيه، مقابل 468.5 مليون جنيه، محققًا نمو بنحو 10.69%، وارتفعت قروض الأفراد إلى 18.86 مليار جنيه، مقابل 18.08 مليار جنيه. وشكلت نسبة البطاقات 2.75% من إجمالي قروض الأفراد، مقابل 2.59%.

وبلغت أرصدة بطاقات البنك المصري الخليجي 476.5 مليون جنيه، مقابل 441.3 مليون جنيه، بنمو 7.97%، وارتفعت قروض الأفراد إلى 33.95 مليار جنيه، مقابل 32.13 مليار جنيه. وبلغت نسبة البطاقات نحو 1.4% من إجمالي قروض الأفراد، مقابل 1.37%.

ولدى بنك قناة السويس، بلغت قيمة البطاقات الائتمانية 226.6 مليون جنيه، مقابل 187 مليون جنيه، بنمو قوي بلغت نسبته 21.19%، وارتفعت قروض الأفراد إلى 12.74 مليار جنيه، مقابل 11.41 مليار جنيه. وبلغت نسبة البطاقات نحو 1.78% من إجمالي محفظة قروض الأفراد، مقابل 1.64%.

وبالنسبة لبيت التمويل الكويتي – مصر، بلغت أرصدة البطاقات الائتمانية الممنوحة 314.1 مليون جنيه، مقابل 281.2 مليون جنيه، بنمو 11.7%، وارتفعت قروض الأفراد إلى 13.77 مليار جنيه، مقابل 11.4 مليار جنيه. وبلغت نسبة البطاقات نحو 2.28% من إجمالي قروض الأفراد، مقابل 2.47%.

ومنح بنك أبوظبي التجاري – مصر بطاقات ائتمانية بقيمة بلغت 774.1 مليون جنيه، مقابل 731.7 مليون جنيه، بنمو 5.79%، وارتفعت قروض الأفراد إلى 14.43 مليار جنيه، مقابل 13.53 مليار جنيه. وسجلت نسبة أرصدة البطاقات نحو 5.36% من إجمالي قروض الأفراد، مقابل 5.4%.

وفي وقت سابق، قال هشام عز العرب، الرئيس التنفيذي للبنك التجاري الدولي – مصر، خلال تصريحات صحفية، إن البنوك لا تخشى المنافسة مع قطاع التمويل غير المصرفي، مضيفًا أن القلق يُبعث من الممارسات السيئة للشركات ما قد يؤثر على السوق والاقتصاد.

وحذر عز العرب، من استغلال الفروق التنظيمية بين الجهات المختلفة العاملة في سوق التمويل، مؤكدًا أن منح الائتمان نفسه وفق معايير مختلفة قد يقود إلى كارثة مستقبلاً.

أضاف أن بعض أنشطة التمويل غير المصرفي لا تخضع للمعايير نفسها المطبقة على البنوك، بما في ذلك متطلبات رأس المال والضوابط الرقابية، داعياً إلى تقييم الأثر الاقتصادي والاجتماعي لهذه الأنشطة، وليس الاكتفاء بالنظر إلى حجم التمويلات الممنوحة.

وشدد عز العرب، على أهمية قياس أثر شركات التمويل غير المصرفي على المجتمع وليس فقط القروض التي تقدمها.

واعتبر أن توسع الأفراد في الاقتراض من شركات التمويل غير المصرفي بدلاً من البنوك، قد يمثل خطراً على الدورة الاقتصادية، خصوصاً إذا لجأ العملاء غير القادرين على الحصول على تمويل مصرفي، إلى مؤسسات أخرى بتكلفة أعلى ومعايير تقييم ائتماني أقل انضباطاً.

سليمان: ضوابط “المركزي” تضمن أن يصبح نمو المحافظ الائتمانية آمن ومستدام

من جانبه قال أيمن سليمان، الخبير المصرفي، إن البنوك جميعها تخضع بشكل كامل لضوابط ومعايير البنك المركزي، خاصة الأمور المتعلقة بنسبة السيولة وملاءة رأس المال ونسبة القروض إلي الودائع وقواعد تصنيف الديون، مؤكدًا أن المركزي يتابع كل تلك التفاصيل من خلال التقارير الدورية والتفتيشات.

وأضاف لـ” البورصة”، أن السياسات الائتمانية الداخلية قد تختلف من بنك لآخر، إذ إن البنك المركزي يضع الإطار العام ويطلب من كل بنك صياغة سياسته الائتمانية الخاصة التي تناسب رغبته في تحمل المخاطر، لافتًا إلى أن بعض البنوك الراغبة في التوسع قد تتميز بمرونة أكبر لجذب شريحة أكبر من العملاء أو اجتذاب الشركات الكبرى من خلال خفض هوامش ربحها وتقديم شروط ميسرة في عقود القروض مثل عدم اشتراط نسب مالية صارمة لسيولة العميل طوال فترة القرض مما يقلل من حماية البنك في حال تعثر العميل مستقبلاً.

ويرى أن الخضوع الكامل والدقيق لضوابط البنك المركزي يمكن أن يبطئ النمو السريع للمحافظ الائتمانية، ولكنه في المقابل يضمن أن يكون هذا النمو آمناً ومستداماً وليس مجرد فقاعة ائتمانية تنتهى بتعثر العميل.

أبو الخير: البنوك قد تتهاون في اشتراطات البطاقات مقارنة بالقروض التقليدية

وقال أحمد أبو الخير، الخبير المصرفي، إن البنوك قد تُظهر قدرًا أكبر من المرونة في بعض الاشتراطات لمنح بطاقات ائتمان مقارنة بالقروض التقليدية، خاصة مع التوجه المتزايد نحو تعزيز الشمول المالي والتوسع في الخدمات المصرفية للأفراد.

أضاف أن هذه المرونة لا تعني التخلي عن معايير التقييم الائتماني، حيث تعتمد البنوك على مجموعة من الأدوات الحديثة لتقدير المخاطر، مثل الاستعلام الائتماني من الشركة المصرية للاستعلام الائتماني (I-Score)، وتحليل الدخل والتدفقات النقدية، ودراسة السلوك المالي للعميل وتاريخه الائتماني.

وأشار إلى أن بعض البنوك اتجهت في السنوات الأخيرة إلى تبسيط إجراءات إصدار بطاقات الائتمان وتوسيع قاعدة العملاء المستهدفين، من خلال تخفيض الحد الأدنى لبعض المتطلبات أو تقديم منتجات موجهة لشرائح جديدة مثل الشباب وأصحاب المهن الحرة.